علیرضا کدیور، مدیر عامل شرکت سرمایهگذاری توسعه معین ملت: با ورود صندوق حمایت، سیگنال اشتباهی به خریداران و فروشندگان داده میشود و آنها به واسطه این سیگنال غلط در کوتاهمدت در تصمیمگیری دچار اشتباه میشوند.

پژمان کیا، معاون توسعه و سرمایهگذاری کارگزاری بانک دی: ماهیت بازار این است که اتفاقات آینده را در قیمت سهم در نظر میگیریم و این یک مدل قیمتگذاری تئوری در اقتصاد است، به طوری که انتظارت از آینده، خود را در قیمت سهام نشان میدهد. ازاین رو باید قبل از اتفاقی که بازار انتظار وقوع آن را میکشد، این حمایت صورت بگیرد، نه در روزی که خروج آمریکا از برجام اعلام شد.

نوید قدوسی، مدیر سرمایهگذاری و تحلیل کارگزاری بانک کشاورزی: نقش صندوقها فقط به خریدهای حمایتی خلاصه نشود. این صندوقها حتی میتوانند در مواقعی عرضه هم داشته باشند و زمانی که بازار دچار شوکهای مثبت شده و هیجانی خرید میکند با عرضه، بازار را متعادل کنند تا هم هیجان بازار را مدیریت کرده باشند و از سوی دیگر برای خودشان هم این تامین منابع را ذخیره کرده و برای خود نگه دارند.

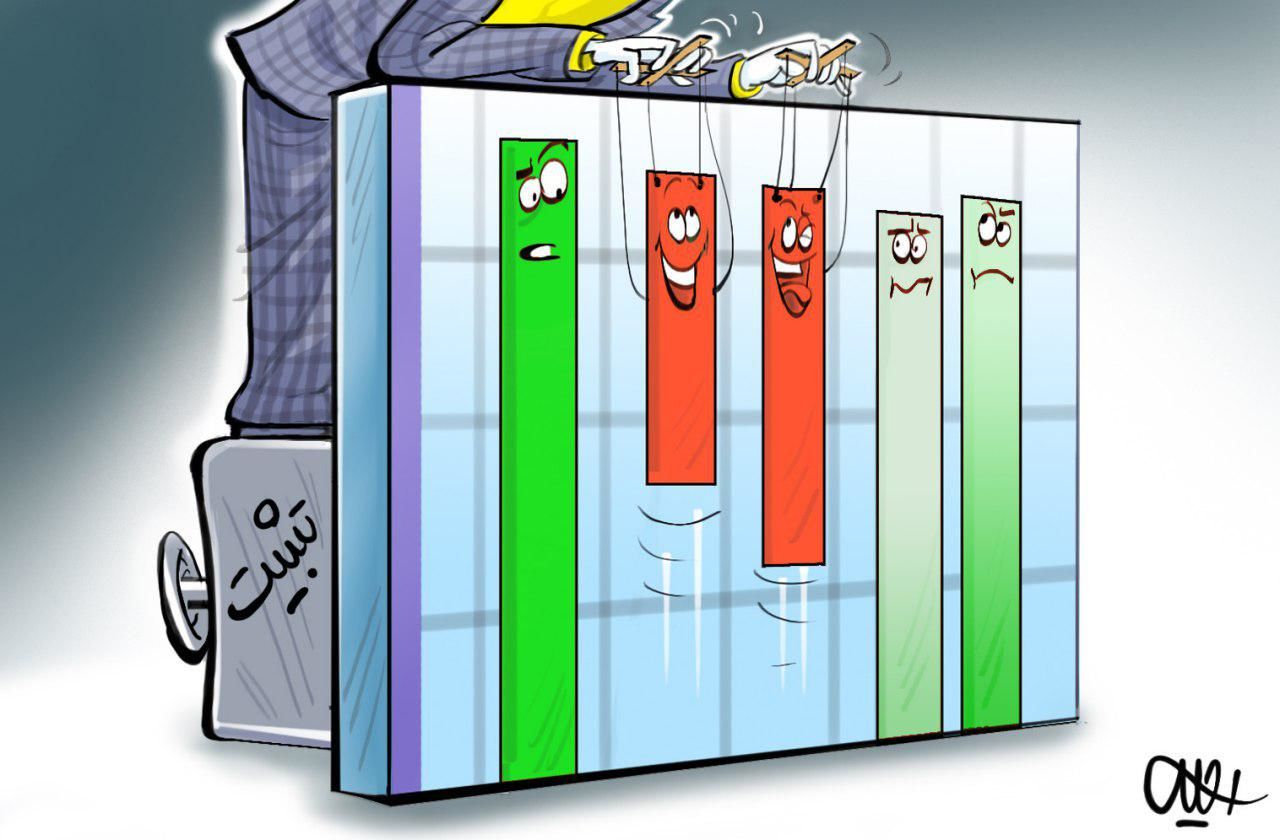

روز بعد از خروج آمریکا از برجام، سازمان بورس با کمک گرفتن از صندوق تثبیت، با تزریق ۷۰ میلیارد تومان نقدینگی به بازارسهام از افت بیشتر بازار جلوگیری کرد. مجلس شورای اسلامی ۲۲ دی ماه ۹۶ به تشکیل این صندوق رای داده بود. صندوق تثبیت بازارسرمایه با سرمایه اسمی یک میلیارد تومانی و تزریق منابع از چند محل که بیشتر از منابع چند بانک که از تامینکنندگان اصلی آن محسوب میشوند و با هدف حمایت از سهامداران و پیشگیری از نوسانهای شدید بازار سهام آغاز به کار کرده است، به طوری که شاخص کل که هفته پیش از آن به ۹۳ هزار واحد رسیده بود، چهارشنبه ۲۶ اردیبهشت ماه وارد کانال ۹۴ هزار واحدی شد. در حالی که این اقدام از نظر برخی کارشناسان لازم و ضروری و به موقع بود اما برخی دیگر معتقدند که بهتر بود این حمایت در هفتههای پیش از اعلام موضع ترامپ از برجام صورت میگرفت و همان موقع از افت بیشتر بازار جلوگیری میشد.

هرچند هدف اصلی این صندوق، حمایت در مواقع بحرانی با تزریق نقدینگی است اما نقدها به این اقدام سازمان بورس بیشتر از آنجا مطرح میشود که چرا با این اقدام به واقع حمایتی، دوباره به شکل دستوری در عرضه و تقاضای بازار دخالت میشود و همان درخواست همیشگی اهالی بازار مبنی براینکه تصمیمگیران اجازه بدهند بازار روند طبیعی کشف قیمت را طی کنند، در عمل اجرا نمیشود. این کارشناسان معتقدند باید اجازه میدانند بازار ریزش داشته باشد، چرا که در این صورت و به طور قطع روند بازار به جایی میرسید که خریداران و فروشندگان خود برای خرید و فروش هجوم میآوردند و بازار به روال عادی خود برمیگشت. این درحالی است که بانکها که تامینکننده این منابع هستند، خودشان در وضعیت خوبی بهسر نمیبرند.

روند نقدشوندگی سهام به تاخیر میافتد

در همه جای دنیا بازارسرمایه، بازاری است که عرضه و تقاضا باید قیمت را تعیین کرده، واقعی و ناشی از برآیند تمام اتفاقات سیاسی، اقتصادی، اجتماعی، داخلی و خارجی تاثیرگذار در بازار و شرکتهای فعال در بازارسرمایه باشد. برآیند این عوامل ممکن است منجر به رشد مثبت یا منفی در سهام شرکتها شده یا گاهی خنثی و بیتاثیر باشد.

علیرضا کدیور، مدیرعامل شرکت سرمایهگذاری توسعه معین ملت با بیان این مطلب به «سهامدار» گفت: به طور طبیعی بازارسهام بازاری را باید فراهم کند که در آن، سرمایهگذاران بتوانند اثر و برآیند آن اتفاقات بیرونی را ببینند. به این ترتیب که یک زمین بازی را فراهم کند که این بازیگران بتوانند با شرایط سالم و منصفانه اقدام به خرید و فروش سهام کنند.

وی افزود: با این دیدگاه، هرگونه اتفاقی خارج از این تعریف، در عمل آن فرض اولیه را مخدوش میکند، اینکه بدون دخالت خارجی و برآیند ناشی از عرضه و تقاضای واقعی شکل نمیگیرد و جهت دیگری به آن اتفاقات میدهد.

کدیور تصریح کرد: تجربه نشان داده هم دربورسهای سایر کشورها و هم در بازارسرمایه کشور، قیمت سهام شرکتها در میان مدت و دراز مدت به سمت ارزش واقعی خود میرود. اگر بخواهیم در کوتاه مدت برخلاف این برآیند، جهت معکوسی به بازار دهیم و کسی بخواهد در بازار قیمت سهام را به شکل تصنعی بالا یا پایین نگه دارد، این اقدام میتواند اثر کوتاه مدت داشته باشد.

وی با بیان اینکه با این کار فقط دوره تسطیح قیمت طولانی میشود، ادامه داد: این کار باعث میشود نقدشوندگی سهام که اصلیترین کارکرد بازارسرمایه است از بین برود. چون با این اقدام روند بازارسهام به طور واقعی جلوه نمیکند و باعث میشود سیگنال اشتباهی به خریداران و فروشندگان داده شود و آنها به واسطه این سیگنال غلط در کوتاه مدت در تصمیمگیری دچار اشتباه میشوند و همین موضوع، نقدشوندگی سهام را کاهش میدهد و آن اتفاقی که قرار است در ارزش واقعی سهام بیفتد با این دخالت، طی چند ماه و با تاخیر رخ میدهد.

دخالتی در بازار نشود

کدیور در بیان راهکاری در مواقع بحرانی به بازارسرمایه تاکید کرد: هیچ دخالتی در بازار نشود و بازار کار خودش را انجام دهد. کسی که وارد بازارسرمایه شده باید با مفهوم ریسک آشنا بوده و فرد ریسکپذیری باشد. همانطور که ممکن است برخی اتفاقات منجر به افت بازار شود، رویدادهای دیگری هم باعث بالا رفتن بازار شود؛ همانطور که در زمان صعود بازار دخالت نمیکنیم هنگام افت بازار هم دخالت نکنیم.

وی افزود: بازار به این نتیجه رسیده که باید افت کند و به همان میزانی که بازار انتظار افت دارد اجازه بدهیم این اتفاق بیفتد. نکته اینجاست که اگر قیمت سهام افت کند هیچ وقت به صفر نمیرسد و بالاخره بعد از مدتی افت دوباره رشد میکند. اما از نظر برخی افراد همان قیمت سهام ارزنده است و آنها به بازار ورود پیدا میکنند. از سوی دیگر وقتی قیمت سهام افت کند برخی از فروشندگان، فروش را توجیهپذیر نمیبینند و مکانیزم بازار در یک جایی به این نتیجه میرسد که از این حد پایینتر نمیتواند بیاید چرا که هم فروشندگان رغبتی برای فروش ندارند و هم عدهای برای خرید همین سهام هجوم میآورند. همین مکانیزم باعث میشود بازار به سمت بالا برگردد.

کدیور در ادامه افزود: همانطور که در بالا رفتن هم به همین شکل است، وقتی قیمتها تا یک حد مشخصی رشد میکند، از دید خریداران این سهم دیگر ارزش خرید ندارد، چون این سهام خیلی گران شده و در مقابل از دید فروشندگان و دارندگان این سهمها به دلیل اینکه سود کردهاند، فرصت را برای فروش مناسب میدانند، اقدام به فروش میکنند. پس در اینجا هجوم فروشندگان و خروج خریداران را خواهیم داشت اینجا دوباره بازار به سمت پایین خود برمیگردد. این یعنی بازار.

به گفته این فعال بازارسرمایه، بازارسهام همیشه جنگ بین فروشندگان و خریداران است. فروشندگانی که به هر دلیل فکر میکنند قیمت سهام در قیمت فعلی نمیارزد و خریدارانی که فکر میکنند قیمت سهام برای خرید ارزنده است به شرطی که این قیمت برای خرید و فروش سهام غیر دستوری و فقط مبتنی بر عوامل تاثیرگذار بر شرکتها و بازار باشد.

مدیریت شوکهای وارد شده به بازار

نوید قدوسی، مدیر سرمایهگذاری و تحلیل کارگزاری بانک کشاورزی با بیان اینکه وجود این صندوقها برای بازار مفید است، درباره کارکرد صندوقهای تثبیت بازارسرمایه گفت: مهمترین کارکرد این صندوقها مدیریت شوکهای وارد شده به بازار است. صندوقهای حمایتی درمجموع اتفاقاتی که در گذشته افتاده یا در آینده قرار است تکرار شود را بررسی و از رفتار هیجانی و ترسی که در بازار حاکم میشود در مواقع بحرانی جلوگیری میکند.

وی افزود: در بازار ما هم به دلیل اینکه محدودیت دامنه نوسان وجود دارد و در مواقعی که بازار دچار شوکهای منفی شده و صفهای فروش تشکیل میشود رفتار تودهوار منتهی به عرضه هیجانی سهام را دامن میزند. در این صورت اگر صندوقهای تثبیت وجود داشته باشد این رفتار تا حدی مدیریت و کنترل میشود.

قدوسی تاکید کرد: فعالیت این صندوقها بهتر است فقط محدود به شرایط بحرانی شود به این دلیل که اگر مکانیزم و بازیگر بزرگی مثل صندوق تثبیت و توسعه بازارسرمایه داشته باشیم که بخواهد هر روز در بازار حضور داشته باشد، روند طبیعی عرضه و تقاضا را به هم میریزد و اجازه نمیدهد واقعیت بازار در آمار انعکاس پیدا کند در نتیجه معتقدم فعالیتش فقط باید محدود به مواقع بحرانی باشد؛ ضمن اینکه به این نکته هم باید توجه کرد که منابع این صندوقها محدود است و اگر تنها بخواهد به شکل حمایتهای دستوری در بازار فعالیت داشته باشد، منابعش تمام میشود و در این حالت با یک شوک دیگر مواجه میشویم. از اینرو این صندوقها باید سعی کنند حداقل منابع را در بازار داشته باشند و در حد ضرورت فعالیت کنند. از سوی دیگر باید مراقب مدیریت منابع خود باشند تا منابع را از دست ندهند.

به گفته این کارشناس و فعال بازارسرمایه، باید نقش صندوقها فقط به خریدهای حمایتی خلاصه نشود. این صندوقها حتی میتوانند در مواقعی عرضه هم داشته باشند و زمانی که بازار دچار شوکهای مثبت شده و هیجانی خرید میکند با عرضه، بازار را متعادل کنند تا هم هیجان بازار را مدیریت کرده باشند و از سوی دیگر برای خودشان هم این تامین منابع را ذخیره کرده و برای خود نگه دارند. صندوق تثبیت در واقع کنترلکننده شوک و تسهیلگر در مواقع بحرانی است، نه اینکه از این صندوق انتظار داشته باشیم هر وقت بازار منفی شد ورود پیدا کرده و از بازار حمایت کند. ضمن اینکه این انتظار از صندوق اشتباه است و در بلندمدت هم به نفع بازار نخواهد بود.

حمایت قبل از بحران

در ادامه پژمان کیا، معاون توسعه و سرمایهگذاری کارگزاری بانک دی درباره نقش صندوق تثبیت در بازارسهام به «سهامدار» گفت: ماهیت بازار این است که اتفاقات آینده را در قیمت سهم در نظر میگیریم و این یک مدل قیمتگذاری تئوری در اقتصاد است به طوری که انتظارت از آینده، خود را در قیمت سهام نشان میدهد. ازاین رو باید قبل از این اتفاقی که بازار انتظار وقوع آن را میدهد این حمایت صورت بگیرد نه در روزی که احتمال خروج آمریکا از برجام مشخص است.

وی افزود: جایی که این صندوقها در عمل در بازار نقش داشتند، از روزی که آمریکا از برجام خارج شده، تنها ۷۰ میلیارد تومان پول از طریق این صندوقها به بازار تزریق شده است. پس میتوان اینطور نتیجه گرفت که از روز برجام به بعد که شاخص بازار مثبت بوده و ارزش معاملات به نسبت خوب بوده و بازار از چند صنعت حمایت ویژه داشته است، تنها به دلیل حمایت این دو صندوق نبوده است.

کیا افزود: شاید روز اول تاثیرگذاری برجام در بازارسرمایه، با تزریق این پول از این بازار حمایت شد و جرقه اولیه حمایتی را این صندوقها به درستی به بازار زدند اما چند اتفاق افتاد؛ یکی اینکه در روز اول از سهمهای شاخصساز حمایت شد و بعد از آن بازار در عمل وارد معاملات شد و روند عادی خود را دنبال کرد.

وی با اشاره به حمایت سازمان بورس از سهمهای شاخصساز تصریح کرد: به برخی از سهام که معروف هستند به سهام شاخصساز و بیشترین وزن را در ارزش بازار دارند(صنایع معدنی، فلزات و پالایشی و هلدینگ خلیج فارس) و این صنایع خارج از چارچوب صندوق توسعه و صندوق تثبیت هستند توسط حقوقیها و شاید توسط سازمان بورس حمایت شدند و این حمایت از سهمهای شاخصساز به مثبت شدن شاخص کمک کرد.

اثر منفی خروج آمریکا از برجام بر بورس گرفته شد

وی افزود: دو، سه روز اول که هیجان خیلی زیاد بود و صندوق احتمال میداد که بازار هیجانی عمل کند، صندوق نقش خود را ایفا کرد و سازمان بورس به واسطه حمایتهایی که روی سهام شاخصسازش انجام میدهد، موفق شد نقش حمایتی خود را به خوبی انجام دهد و فشار عرضهها گرفته شد. اما از دو، سه روز بعد از برجام این خود بازار است که دارد حرکت میکند. به عبارتی نهادهای حقوقی، شرکتهای سرمایهگذاری و پرتفوهای بزرگ تقریبا به این نتیجه رسیدند که اثر منفی خروج آمریکا از برجام از بورس گرفته شد. از این رو نمیتوانیم بگوییم مثبت شدن بازار به دلیل ورود منابع خیلی زیاد از سمت صندوق توسعه و تثبیت بوده(فقط ۷۰ میلیارد تومان) اما آن انرژی منفی اولیه را گرفت و بعد از آن بازار خودش معامله میکند و خریدها و حجم معاملات روند طبیعی خود را یافت.

این فعال بازارسرمایه در پاسخ به اینکه در حالی که عملکرد این صندوقها برای ورود در زمان بحران است، چطور گفته میشود این صندوقها قبل از اتفاق باید ورود پیدا میکردند، تصریح کرد: زمان قبل از وقوع بحران با خود بحران خیلی تفاوت دارد، دقیقا یک نقطه بحران داریم که روز تصمیمگیری است اما قبل از روز تصمیمگیری است که انتظارات منفی بازار به شدت زیاد است. همانطور که قبل از برجام بازار ریزش داشت و کاهش شاخص و فشار فروش حقوقی و شرکتهای نهادی را قبل از خروج آمریکا از برجام داشتیم.

به گفته این کارشناس بازارسرمایه، این یک قاعده اقتصادی است که قیمت سهام و ارزش آن براساس انتظارات از آینده شکل میگیرد، به این شکل که اگر امروز میبینیم شاخص منفی است، پس پیشبینی میکنیم در آینده قرار است اتفاقی بیفتد که اتفاقا در اینجاست که صندوق باید ورود پیدا کند نه در زمان بحران.

وی تاکید کرد: اگر این دو صندوق یکی، دو هفته قبل از برجام هم همین حمایت را که در روز بعد از برجام شد انجام میدادند، به طور قطع منافع سهامداران خیلی بیشتر حفظ میشد. چون شاخص قبل از برجام ریزش داشت. بازار در حال حاضر اثرات کوتاهمدت خروج آمریکا از برجام را خنثی کرده و خودش در حال حرکت است. به طور نمونه توجهی که بازار روی سهام گروههایی خودرویی و سهمهایی که شرایط آنها به وضعیت تحریمها بستگی دارد، داشته است در کوتاهمدت تا حدی اثرشان خنثی شد اما به طور قطع هر چه جلوتر میرویم متوجه میشویم خروج آمریکا از برجام چه پیامدهایی دارد.

همچنین باید قراردادهای تجاری که با اروپا و آمریکا امضا شده است(ایرباس، بوئینگ، توتال و…) رصد کنیم، این درحالی است که بازار هم رصد میکند.

به گفته این کارشناس بازارسرمایه، تازمانی که بازار احساس نکرده از طرف سرمایهگذاران خارجی خروج پول صورت میگیرد، تقریبا همین روال به شکل متعادل پیش میرود اما به محض اینکه یکی از این قراردادهای ما با این کشورها زیرسوال برود به طور قطع یک بحران جدید داریم که این بحران با بحران خروج ترامپ از برجام متفاوت است. خروج ترامپ از برجام را تقریبا همه بازار پیشبینی میکرد. اما بحران پیشرو که آیا کشورهای اروپایی به تعهداتشان به برجام متعهد هستند یا نه را کسی نمیتواند پیشبینی کند. اینجا این استراتژی سازمان بورس جواب میدهد، در زمان وقوع این اتفاق هم باید صندوق ورود کند.

وی در پیشنهاد به سرمایهگذاران گفت: چند اتفاق را در بازار رصد کنند، یکی اتفاقاتی که پیرامون قیمت ارز میافتد(دلار ۴۲۰۰ تومان که پایه است) و اخبار حاشیهای این دلار همیشه باید رصد شود و دیگری میزان فروش نفت است که مهمترین منبع تزریق منابع ارزی در کشورمان است. همچنین رفتار اروپاییها در موضوع برجام باید رصد شود.

![]()

مهکامه علیقلی، خبرنگار

دیدگاهتان را بنویسید